Ayer estuve viendo esta peli, que a España llegó con el nombre de «La gran apuesta«. Si lo comento es porque, obviamente, me parece que puede ser interesante para comprender cómo funciona el mundo financiero, que a pesar de no ser el mundo en el que vivimos y nos movemos, sí que lo condiciona de manera decisiva.

Os dejo un fragmento, quizá el más significativo, en el que uno de los protagonistas, el director de un fondo de inversión, se entera de lo que es un synthetic CDO, de mano de uno de los que fabrican este tipo de bombas.

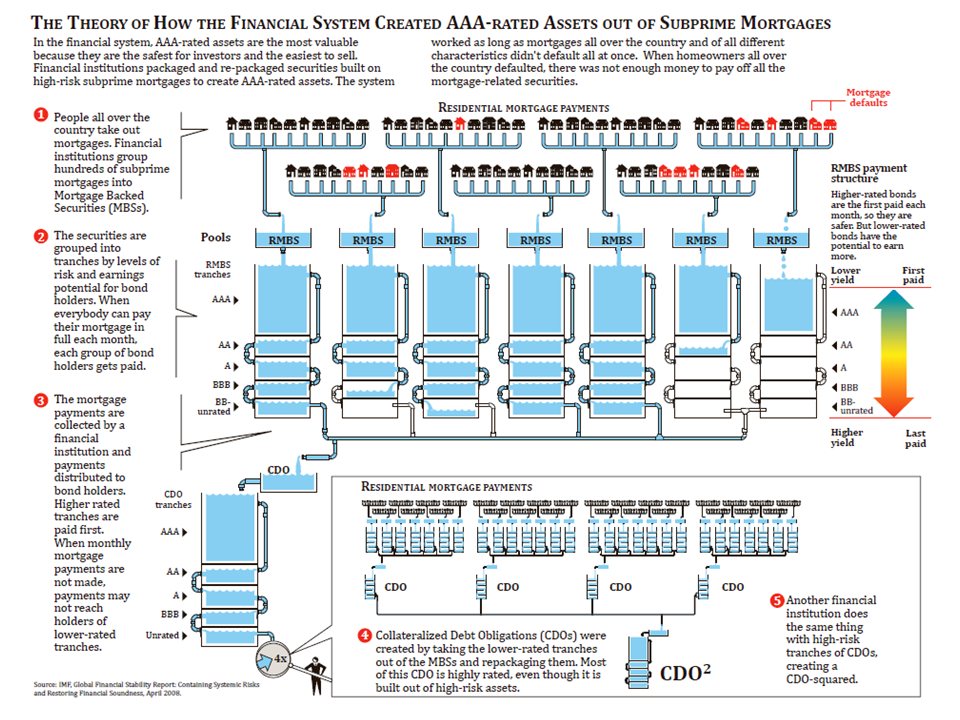

Lo divertido es que todos estos productos que van saliendo, fueron creados bajo la premisa de reducir el riesgo asociado a la deuda, por el mecanismo de distribuirla y volverla a amasar. Pero la historia nos demuestra que, lejos de reducir el riesgo, fueron una invitación a asumir mayores riesgos distribuyendo activos tóxicos por todo el planeta que, a la postre, nadie sabía qué contenían. Por ponerlo gráficamente, cogían un grupo de hipotecas, algunas buenas (de personas con una elevada probabilidad de afrontar su pago) y otras malas, de gente que ya llevaba varios meses de retraso en el pago y que con gran probabilidad acabarían fallando. Ese grupo de hipotecas era empaquetado y hecho cachitos. Con esos cachitos se componía otro paquete que, a su vez, era otra vez troceado y vuelto a componer con otros trozos en otro paquete… hasta que la imposibilidad de saber realmente de qué estaba compuesto era absoluta (pero se seguían vendiendo y, por lo tanto, comprando).

El argumento subyacente es que, al hacer un batiburrillo de hipotecas, reducimos el riesgo total porque, aunque una falle, el resto siguen pagando sus letras y compensan al acreedor. Suena imbécil y es que lo es, porque barajar las cartas no hace que cambie el número de bastos. Trata el impago de una hipoteca como un acontecimiento puntual, completamente descorrelacionado con otro vecino que también deje de pagar la suya. Pero esto es obviamente falso, porque pueden darse circunstancias que haga que el vecino A impague, Y el vecino B también impague. Por ejemplo, un repunte del paro debido a una recesión. Y frente a un deterioro generalizado de la capacidad de pago de las familias y la consecuente subida de la tasa de mora, barajar las cartas no sirve de nada. Quod erat demostrandum.

La película es densita, así que vamos a intentar explicar un poco los tecnicismos empleados, de lo que creo que he logrado entender, de forma chafalleira pero procurando que más o menos se pille el concepto, que decía Manquiña (porque realmente, con la explicación rigurosa yo el primero que no me entero de nada):

– Short: Es el título de la peli, en castellano se traduce por «corto», «ponerse corto» o «estar corto» en un activo. Significa una apuesta a la baja sobre la cotización de ese activo. Explico un poco mejor: si compras un determinado título, por ejemplo, un ETF sobre el IBEX35, es porque esperas que el IBEX35 se revalorice. Quien dice un ETF, dice unas acciones de Timofónica o lo que sea. En este caso, se diría que «estás largo» sobre el IBEX35, o Timofónica, o… es decir, es una apuesta a que la cotización de las acciones de Timofónica van a subir (si no, no comprarías, a no ser que seas tonto o masoquista). Si suben, ganas la diferencia. Si bajan, pierdes. Pues bien, también se pueden hacer apuestas a la baja, lo que se conoce como «abrir cortos». En este caso, apuestas a que la cotización de Timofónica va a bajar y, si realmente, baja, ganas dinero. Pero si sube, lo pierdes.

Suelen ser apuestas muy arriesgadas porque para mantenerlas, cuando el subyacente sube, hay que aportar nuevas garantías para seguir cubriendo esa posición bajista, así que puedes perder hasta la camisa. Además, son apuestas que se suelen hacer apalancadas, así que una subida multiplica las pérdidas hasta no poder aguantarlas (no contar con activos para poder seguir manteniendo tu apuesta), momento en el cual el banco cierra tu posición, ejecuta las garantías, y el inversor lo pierde todo. Ahora comprenderéis por qué era considerado una chifladura apostar a que se hundiría un mercado como el inmobiliario, que durante las últimas décadas no había hecho otra cosa más que crecer. De hecho, aunque finalmente hubieran tenido razón, si el mercado se hubiera mantenido alcista por más tiempo, no habrían podido aguantar la apuesta y lo hubieran perdido todo. Sin duda, era una apuesta increíblemente arriesgada, y había que estar muy seguro de su análisis del mercado inmobiliario (no sólo que había una burbuja, sino que su pinchazo era inminente) o rematadamente loco, o más bien ambas cosas, para arriesgarse.

– Securitization: titulización, en castellano. Consiste en convertir cualquier tipo de activo (generalmente, una deuda) en un producto financiero que se pueda comprar y vender en los mercados. Por ejemplo, la hipoteca de tu casa (que es una deuda para ti, pero es un activo para el banco, la obligación que has asumido de pasarle mensualmente una cantidad de dinero) se junta con otras y se crea un MBS (Mortgage-Backed Security) o RMBS (Residential Mortgage-Backed Security) si todas las hipotecas son sobre viviendas. Tu banco, si cree que le interesa, puede vender ese derecho de cobro a un tercero (otro banco de inversión…). Lo que pagues, irá a ese tercero pero, si dejas de pagar, el que se jode es también ese comprador que no ve el dinero.

Un ejemplo de titulización muy conocido es el Déficit de Tarifa: los españoles hemos contraído una deuda con las eléctricas, la diferencia entre lo que pagábamos de recibo y lo que las eléctricas creían que debían recibir. Esa diferencia o déficit de tarifa está avalada por el Estado. Las eléctricas, como necesitaban convertir ese activo en efectivo para acometer inversiones, con el permiso del Estado titulizaron esa deuda (compromiso de pago de todos los españoles) y los vendieron en los mercados a los inversores internacionales. Así, las eléctricas se quitan ese riesgo de su balance a cambio de perder un poco, y otros inversores les pagan en efectivo, a cambio de un extra de rentabilidad.

– CDO (Collateralized Debt Obligation): A ver si lo he entendido bien. Una vez que ya tenemos las hipotecas (o cualquier otro tipo de deuda) empaquetadas (titulizadas) en forma de MBS, construimos respecto de ellos otro engendro, por lo general altamente apalancado, por el cual se cede a un tercero el derecho a cobro de ese MBS. Es decir, se cede a una cuarta persona, tras el banco con el que firmas y el inversor a quien éste el vende el MBS, el flujo de dinero que esa hipoteca produzca. Vale, esto ya sé que parece el juego de las matrioskas, pero aún es peor. Porque no se crea un CDO a partir de una MBS, sino que el MBS se trocea en lonchas (tranches) y, con las peores, y las peores de otros MBSs, se contruye el CDO. En principio para darle una seguridad que no tienen sus constituyentes. Vale, ahora suena estúpido, pero si tiráis de hemeroteca todos los grandes organismos defendían el final de los tiempos y que gracias a esta ingeniería financiera se había solucionado el problema del riesgo asociado a la deuda y nunca más se repetirían eventos catastróficos por defaults en la deuda…

El inefable Rodrigo Rato (el mismo que creó el déficit de tarifa, por cierto), desde el trono del FMI, pontificaba aún en Septiembre del 2007:

«Gracias a la innovación en el sector de los productos de crédito estructurados, los operadores han podido diversificar mejor el riesgo y abaratar el crédito internacional, proporcionando un poderoso estímulo al crecimiento mundial.»

Un completo cretino, un monigote que cantaba la melodía que le presentaba la industria bancaria. Ahora sabemos que estos productos de lo que sirvieron es para incurrir en mayores riesgos, en invisibilizarlos y, finalmente, en diseminarlos por toda la economía mundial. Las consecuencias de la desregulación promovida desde el FMI durante su mandato han repartido dolor entre millones de personas en todo el mundo. Igual que el nauseabundo Aznar preguntado por las armas de destrucción masiva en Iraq, cómo iba él a suponer nada; pues por eso mismo no se puede poner a un individuo con insuficiente formación, una capacidad intelectual limitada y una estatura moral muy por debajo de la fisiológica (y mira que ambos son unos retacos) a los mandos de un país o de la más poderosa organización económica.

Pero eso no es todo. Como comentaba, estos productos estaban fuertemente apalancados. En un momento de la película, uno de los inversores comenta que por encima del 8% de mora, el CDO entraría en default, pasando a valer cero. Esto es una consecuencia directa de ese apalancamiento, el cual exige que todas las hipotecas paguen religiosamente. Si el apalancamiento es de 1:10, de un paquete de 100 hipotecas, con sólo una que deje de pagar, implica que el propietario del CDO recibirá un cupón reducido en el 10%. Obviamente, si de esos 100 hipotecados, 10 dejan de pagar las letras y dejan las llaves en la puerta (muy importante este detalle, en USA entregada la garantía, saldada la deuda, con lo que la depreciación del bien en el caso de un mercado bajista se la come el banco), ese CDO rentará $0 y, por lo tanto, no valdrá nada. Y recordemos que estaban construidos mezclando un 20% de hipotecas buenas (AAA y AA) con un 80% de mierda (BBB para abajo, supongo que con estas calificaciones ya estáis familiarizados, especialmente después de que las tres calificadoras empezaran a bajar el rating de la deuda española y la prima de riesgo abría los telediarios).

Por si aún no estáis suficientemente horrorizados (realmente, es una película de terror, y lo que vino a continuación fue terrible para muchas personas y lo sigue siendo), aún podría ser peor. Sobre estos CDOs que ya nadie sabía a qué hipotecas hacían referencia, se construyeron a su vez otros CDOs, que es lo que se conoce como CDO-squared o synthetic-CDO, aún más apalancados. Los bancos de inversión fabricaban estas bombas de relojería, y las ponían en circulación en los mercados. De hecho, se vendían como rosquillas (más bien, como semillas de tulipán) pues a pesar de que nadie tenía ni remota idea de cuáles eran los fundamentales del subyacente, aquello daba una jugosa rentabilidad y no hacía más que subir. Por otra parte, las agencias de rating las bendecían con la AAA ¿qué podía salir mal?

Nota: Una calificación de AAA significa que la calificadora da una probabilidad de impago de esa deuda de un cero, una coma, una burrada de ceros y, al final de todo, un uno. Una deuda calificada con AAA no es segura, es segurísima, hipersegura. Habría que vivir miles de millones de años para ver que una emisión calificada con AAA suspendiera pagos. Según ellos, que saben mucho de economía. Bueno, el hecho es que unos meses más tarde, el 80% de todos los CDOs sobre hipotecas habían entrado en default.

– SWAP: Para explicar lo que es un CDS, antes debo explicar lo que es un SWAP. Y me veo en un aprieto, porque tengo una noción vaga pero no sé cómo definirlo. Digamos que un SWAP es un tipo de acuerdo, de contrato, mediante el cual una parte asegura a la otra unas condiciones económicas. Vale, ni yo mismo lo entiendo, así que procedamos con un ejemplo: imaginemos que tenéis una empresa con una filial en Marruecos. Las ventas de vuestra filial serán, claro está, en dirhams. Pero quizá vosotros no queráis asumir el riesgo de que la cotización del dirham respecto del euro caiga, y se os esfume el beneficio. Vosotros queréis concentraros en vuestro negocio y no andar pendientes del ForEx (mercado de divisas), así que vais a un banco a negociar un SWAP sobre el dirham que os cubra del riesgo divisa.

Según el condicionado del contrato, si a la fecha en que queráis repatriar los beneficios el dirham está más bajo de un determinado valor, el banco os cubre la diferencia. No sé si os percatáis, pero en realidad estáis apostando contra el banco, a que ese acontecimiento va o no a ocurrir (que el dirham se deprecie por debajo de un determinado valor). No deja de ser un Casino muy sofisticado. El banco asume el riesgo y acepta la apuesta, con un coste. Si tomas ese SWAP es porque crees que el dirham sí que va a bajar de ese valor (más la tasa del banco). Si el banco acepta la apuesta, es porque considera que es más probable que no baje. El día fijado, habrá un ganador y un perdedor. Le estás echando un pulso al banco, ambos analizáis la situación y negociáis el SWAP (evidentemente, tú intentarás fijar una cotización del dirham muy alta, para que el SWAP se ejecute muy arriba, y viceversa, el banco querrá poner una cotización que sea muy remota a la que llegue, o te querrá cobrar unas tasas muy altas si cree que el trato es demasiado favorable para ti).

En el fondo, la idea no es mala y sirve a las empresas para protegerse de un entorno inesperado, como variaciones abruptas en el mercado de divisas, de tipos de interés o de materias primas. La cuestión es que las más de las veces, se usan como apuesta puramente especulativa. Es decir, no tienes una empresa ni nada que se le parezca en Marruecos, no tienes nada que cubrir, simplemente por la razón que sea quieres apostar sobre su moneda. Si crees que eres más listo que la banca, que sabes más que ella, le puedes echar un pulso.

Nada que decir, tratándose de inversores profesionales. Son dos partes que estudian las circunstancias económicas y negocian las cláusulas de ese SWAP. Lo jodido viene cuando los bancos ofrecen a clientes particulares firmar un SWAP sobre tipos de interés, como ha ocurrido (el acontecimiento que desencadena el SWAP se refiere al EURIBOR u otro índice, como medio para proteger al hipotecado de una subida de tipos). Claro, la capacidad de un cliente común no ya de negociar, sino de comprender el condicionado de un SWAP es… pues eso, el banco impone unas condiciones completamente desequilibradas a su favor y eso acaba siendo una merienda de negros. No olvidemos que un SWAP no deja de ser una apuesta, y estás apostando contra el banco, y aceptando las condiciones que te ponga sin negociarlas (porque no las entiendes, para empezar). Es tan absurdo como si yo reto a Michael Jordan a un concurso de mates. Por eso, cuando me enteré que había bancos que estaban obligando a clientes a firmar SWAPS sobre tipos de interés, me eché las manos a la cabeza. A ver, a mí me ofrece un banco un SWAP y salgo corriendo como alma que sigue el diablo. Porque yo sé muchísimo: sé que no sé lo que es un SWAP (lo de aquí es una explicación charramangueira), y sé que no tengo ni de lejos los conocimientos suficientes para comprender el articulado de un SWAP, ni mucho menos otorgar probabilidades a los distintos acontecimientos, para saber si es ventajoso para mí o, lo más seguro, que no.

Si ya hay algunos depósitos estructurados que parece que los ha diseñado el mismísimo Lucifer, y no dejan de ser depósitos… ¿cómo va nadie a firmar un SWAP sin llevar un pelotón de abogados y economistas detrás?

CDS (Credit Default Swap): Explicado (daquela maneira) lo que es un SWAP, un CDS es mucho más fácil. Es un tipo de SWAP en el que el disparador es que un bono (u otro tipo de deuda, como un MBS o un CDO) haga default. Dicho de otra forma, es un seguro que te protege de ese acontecimiento, y por el cual pagas al emisor (el banco o la aseguradora) una prima. Por supuesto, está titulizado y, por lo tanto, luego puedes revenderlo, etc. Se trata de otra apuesta, porque muy probablemente ni siquiera tengas el bono al que hace referencia. Y lo que aquí nos interesa: es una apuesta en corto sobre esa empresa, porque estás apostando a que la empresa que emite ese bono irá al tacho (y, por lo tanto, impagará su deuda y, por lo tanto, se disparará el SWAP).

Explico un poco más esto. Imaginad que vais a Camerún, e intentáis vender un seguro que cubre los daños ocasionados por el granizo en el vehículo del propietario. Tus clientes te miran diciendo ¿granizo? ¿lo cualo? ¿De qué sirve tal seguro en Camerún? De nada, porque nunca jamás ha granizado. ¿Cuánto vale, pues? Nada, porque las probabilidades del acontecimiento que dispare la cláusula del seguro que permite el cobro son nulas. Ahora, imaginad ir a vender ese seguro en un pueblo de Albacete, en el mismo momento en que está cayendo un granizo como puños. Como la probabilidad del acontecimiento es 1 (es seguro que va a granizar, porque de hecho está ya granizando), el precio del seguro será igual al principal, en este caso, los daños en el coche. Es decir, según se incrementa la percepción de la probabilidad del suceso de disparo del seguro, se incrementa su valor. Y es precisamente el mecanismo que usaron los protagonistas de la película: compraron CDSs, es decir, seguros de impago referenciados a hipotecas. En otras palabras, se pusieron cortos sobre el mercado inmobiliario, esto es, apostaron a que la burbuja explotaría, la gente dejaría de pagar sus hipotecas al ver que el valor de la casa era menor que la deuda viva (las llaves en la puerta), aumentando el stock de vivienda vacía y retroalimentando el monstruo. Según el mercado se fue percatando de la inminencia del fin de la burbuja, todo el mundo quiso protegerse de la mora en el mercado hipotecario y la cotización de esos CDSs se disparó: estaba granizando en Camerún.

Una maniobra genial, vista en perspectiva, pero en su momento sólo un puñado de inversores extremadamente lúcidos y temerarios se atrevieron a apostar en contra del consenso prácticamente unánime de todos los popes de la economía que pontificaban que todo estaba bien y que la vivienda seguiría revalorizándose eternamente. Vamos, que habían superado la maldición que lanzó Marx sobre el límite de la tasa de acumulación. Creían que habían encontrado el móvil perpetuo, y así lo enseñaban en las cátedras de economía de las universidades más prestigiosas.

Las consecuencias ya son historia, los NINJA dejaron de pagar las hipotecas, y todo el castillo de naipes que se había montado sobre ellas (MBS, CDO, synthetic-CDO…) entró en default. Toda institución que los tenía en su balance tuvo que anotarlos como pérdida, abriéndole un boquete en su contabilidad. Y como habíamos dicho, en los años precedentes habían sido el juguete de instituciones financieras de todo el mundo, daban rentabilidad a un (presuntamente) bajo riesgo, así que todos habían pringado como estúpidos comprándolas. Eso hizo correr la crisis como la pólvora por el sector financiero mundial, que por un momento estuvo a punto de hincar la rodilla en tierra. Además, se inició una reacción en cadena, cayendo las entidades hipotecarias (Fannie Mae y Freddie Mac tuvieron que ser nacionalizadas), de las aseguradores que habían emitido CDS sobre la deuda de las entidades quebradas (AIG, la mayor aseguradora del mundo, también tuvo que ser nacionalizada), y ahora no podían afrontar el pago de esos seguros que sus clientes habían contratado, los bancos de inversión que habían invertido en activos que se estaban devaluando a la velocidad del rayo lo que les conducía inexorablemente a la quiebra técnica…

Tuvo que ser el Estado usamericano (papá-Estado, que aún sigue diciendo algún cretino) el que, con su infinita potencia de fuego, estableciera un cortafuegos, rescatara a las ya irrecuperables y dotara de una barra libre ilimitada de liquidez a las grandes empresas (no sólo gringas, también europeas y no sólo en el sector financiero) para frenar la reacción en cadena. Pero como se suele decir, eso ya, es otra historia.

Que disfrutéis de la peli. 😉

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

Brillante exposición de como se las gasta la facción financiera de la economía. La película es recomendable y relata con detalle como se maquinó la burbuja de las subprimes, pero una vez terminada la película y leído comentarios de otros espectadores me quedó en regusto (siempre subjetivo) de que al final gana el mas listo de todos, esos temerarios gestores de fondos a los que haces mención. Ultraliberalismo puro y duro. Un anarco-capitalismo voraz que no duda en utilizar en su favor al Estado.

Comentarios por Àlex — 1 febrero 2017 @ 11:01 |

¿Qué esperabas, que ganasen los buenos? ¡Es la vida real! Claro, esos gestores de fondos son parte del sistema, de hecho ultraliberalismo en grado extremo que buscan las ineficiencias y las aprovechan en su propio beneficio.

Tú conclusión es radicalmente cierta, y me alegra leer tu comentario. En ese gran casino ganan la gran banca, ganan los pequeños fondos que se arriesgan, lo que es evidente es que a nosotros nos toca el papel de generar la riqueza con la que esta gente hará sus apuestas. Como no tenemos capital, sino sólo podemos ofrecer nuestro trabajo al sistema productivo, en el capitalismo (sistema que remarca la importancia del capital respecto al resto de factores productivos, trabajo y materias primas, esto es, Naturaleza) llevamos siempre las de perder. Luego hay que diseñar otro sistema socioeconómico alternativo, que aún no existe, que nunca ha existido, por mucho que podamos aprender de experiencias pasadas pero nunca reproducirlas fielmente. Llevo años diciéndolo y sólo escucho el canto de los grillos. Si quiero que la gente pase de Windows, tengo que ofrecerles algo alternativo, y mejor: Linux. No puedo pedirles que formateen su sistema operativo y luego ya tal, iremos improvisando. La gente no es idiota, hay que proponerle algo concreto, y ya funcionando, aunque luego lo vayas evolucionando según se generaliza su adopción. Y la izquierda revolucionaria es lo que le está pidiendo a la gente, que tenga fe y les den su apoyo para luego ya veremos cómo nos lo montamos. Es decir, están tratando a la gente de idiotas. Deberíamos estar pensando, desde cero, un nuevo sistema más equitativo y, a la vez, más eficiente; en el que podamos ser más libres y disfrutar de una vida mejor. Y supone reescribir toda la sociedad, cada una de sus estructuras, que ahora están pensadas para funcionar sobre el paradigma de una democracia liberal. Es un trabajo ímprobo, pero no más dificil que escribir el kernel de Linux.

Comentarios por Mendigo — 1 febrero 2017 @ 11:23 |

Buen comentario.

La verdad es que me encantó la película.

Y da una idea muy clara sobre el nivel intelectual, y económico en particular, de la mayoría de la sociedad.

Yo la pondría como película obligada de conocimientos finacieros en la ESO. Que creo que es una pregunta que se debería impartir para prevenir que tanta gente caiga en cualquier timo absurdo, bien sea bancario o de la calle.

Comentarios por Javi — 3 febrero 2017 @ 17:49 |

La peli viene bien para desmitificar a todos esos capullos con corbata con ínfulas. Se disfrazan así para engañarnos, y que parezca serio, más que eso, científicamente inexorable su mercadillo.

Comentarios por Mendigo — 3 febrero 2017 @ 20:42 |

Quiero responder sobre el tema de la programación de una nueva sociedad desde el núcleo de la misma pero lo haré retomando el tema financiero: todas estas estafas se dan, no precisamente porque carezcamos de leyes e instituciones que velen por el «buen funcionamiento» del sistema. Me parece entrever, que todo el corpus doctrinal, legislativo, institucional…. es en realidad la herramienta necesaria que perpetúa el paradigma en el que nos encontramos. La jugada no consiste en mejorar el Ideal, en perfeccionar la Utopía, sino precisamente en volar por los aires toda estrutura cultural, psicològica, moral…. Ya sabemos lo que es el Bien, lo que es ser Justo, lo que es la Solidaridad,… La putada es que son justamente estos ideales los que sirven de coartada para mantener la esclavitud. Todavía no he conocido ninguna doctrina que no se erija así misma como garante y defensora de la libertad.

Comentarios por Àlex — 4 febrero 2017 @ 17:16 |

¿La libertad de quién? Supongo que ésa es la cuestión. Sin ideales, sin directrices morales, no se puede construir nada. Es como pretender cruzar un bosque sin una brújula. Ahora bien, también tienes razón que de buenas intenciones está pavimentado el camino del infierno.

Joder, ya hablo como El Bosco. Dónde coño se habrá metido el puto Fouche, que hace tiempo que no aparece?

Comentarios por Mendigo — 4 febrero 2017 @ 18:32 |

Es en este punto donde tomamos caminos distintos. No quiero construir nada nuevo, ni prometer el cielo en la tierra, prefiero dinamitar lo viejo (sin edificar nada sobre ello). Creemos que es el proceso civilizatorio el que nos convierte en humanos…. No lo termino de ver. Desde mi pretencioso y equivocado punto de vista señalo que es justo al contrario, que es la domesticación, la cultura, la ley, el dogma…. lo que nos convierte en esclavos. Sé que es contraintuitivo, pero la construcción de, por ejemplo, una idea moral presupone que sin ella el hombre no es mas que un bicho, un salvaje, un animal y que es el concepto moral el que nos hace mejores, humanos, dignos de ser aceptados por la sociedad. ¿de verdad crees que si no existiese la sanción moral del «no matarás» andariamos matándonos los unos a los otros?¿somos asesinos por naturaleza? Desde mi pejiguera concepción de lo humano te digo que no, mas bien al contrario Nos hemos perdido, caído en desgacia, justamente en el proceso de construir al Hombre en base a códigos, leyes, fronteras, conceptos, ideas, utopías, cielos, dogmas,……

(sepa perdonar usted las patadas a la RAE y mi deficitaria expresión escrita)

Comentarios por Àlex — 5 febrero 2017 @ 9:17 |

hombre Alex, yo no andaria matando y supongo q tu tampoco, pero si el asesinato no estuviera penado seguro q habria muchos mas. Y muchos mas delitos, sobre todo, contra las mujeres subirian como la espuma. No pudes destruir tu casa sin antes tener como minimo una minima nocion de lo q vas a hacer.

Comentarios por Emilio Fernandez — 5 febrero 2017 @ 11:35 |

Pero son dos cosas diferentes. Una es que una conducta esté tipificada como delito y otra que esté censurada por el sistema de valores común. Efectivamente, por lo general uno es consecuencia del otro, pero no siempre coinciden, lo podemos observar en regiones más atrasadas donde se intentan aplicar normas legales que van por delante del desarrollo del propio pueblo, como los crímenes de honor o la mutilación genital.

Lo que Àlex entiendo que propone no es ya eliminar las leyes o los tribunales, sino algo muchísimo más profundo, eliminar (si es que fuera posible) el mismo concepto de bien y mal, es decir, la moral.

Por otra parte, la función represiva de sistema legal, realmente, en muchos casos no es el factor determinante para evitar conductas antisociales. Por ejemplo, en EEUU existe una represión de la criminalidad común muy dura, incluso con asesinatos legales (policiales y judiciales), y tiene una tasa de homicidios que decuplica la nuestra. No basta legislar contra algo para acabar con ello, como podemos ver aquí con la corrupción. Es mucho más efectivo, pero exige al menos una generación de esfuerzos, incluirlo en esa conciencia común de lo que no es admisible. Pegar o violar a una mujer, es un estupendo ejemplo.

Comentarios por Mendigo — 5 febrero 2017 @ 11:50 |

Veo Emilio que me has pillado el punto. No estoy hablando de derogar de un día para otro el código penal. Digo que uno, como individuo y como colectivo, está en la obligación de desarticular todo y cada uno de los constructos mentales que lo mantenen preso. No hablo de negociar un día festivo mas o menos en un convenio colectivo.

Comentarios por Àlex — 5 febrero 2017 @ 13:28 |

No te preocupes, te expresas muy correctamente.

La cuestión que planteas es ya vieja, ¿el hombre es bueno por naturaleza como sostiene Rousseau y es la sociedad quien lo corrompe, o un animal determinado por sus instintos que sólo el proceso civilizatorio puede liberar (Hobbes)? Yo por supuesto no tengo el conocimiento para aportar nada concluyente, pero sugiero que la respuesta es más complicada que esos dos extremos.

Aunque en general, y echándole un vistazo global a la Historia, parece que podemos concluir que según progresamos en la civilización, desarrollamos entre otros conocimientos la ética, que es el conjunto de normas para lograr una coexistencia en sociedad más satisfactoria. Por poner un ejemplo, en España era la normalidad que, si alguien no tenía suficiente dinero para pagar un tratamiento, muriese como un perro. Estoy hablando de hace tan sólo de medio siglo. Hoy esa idea nos repugna, señal de que hemos avanzado hacia un nivel ético superior (el cual ya era la normalidad en Europa hace medio siglo, y aún no ha sido alcanzado por otros Estados como USA).

Destruir todo también implica destruir el sistema público de salud, o la enseñanza pública, o el sistema público de pensiones… destruyendo todas las instituciones sociales lo que quedaría sería alguno muy parecido al modelo de Estado que tiene Trump, donde el poder no tiene contrapeso ni medida. Con perdón por la comparación.

Comentarios por Mendigo — 5 febrero 2017 @ 11:39 |

Valgan primero cuatro palabras de descargo: ni quiero ser original, ni creo haber descubierto la verdad última y mucho menos (y menos mal) tengo la solución a los males del mundo. Bajando del burro filosófico vuelvo a entrar a la arena financiera: la estafa de las preferentes en este cuatrilátero ibérico se pudo dar precisamente porque los pequeños ahoradores confiaban en que habían unas leyes, unas instituciones, unos mecanismos que velaban por su dinero cuando en realidad todo el cuerpo legislativo y el mamporro institucional sirvió de tapadera para poder sangrarlos. Usaré otro ejemplo metiendo los pies en un barrizal de los que a ti te gustan, el cristianismo. Hay mucha gente bienintencionada que cree que el cristianismo es una bella cosmología y que si todos nos aplicásemos en ella conseguiriamos traer en cielo a la tierra en un santiamén. Yo te digo que no, que dicho constructo sobre el Bien es al mismo tiempo el origen del Mal. Lo mismo te podría decir del socialismo revolucionario, del fascismo patrio, del liberalismo…. Lo que quiero decir es que para relacionarnos los unos con los otros (y con nosotros mismos) no hace falta asirse a un Ideal externo. Cuando alguien me ofrece sellar en papel un contrato es señal inequívoca de que me la quiere meter doblada.

Comentarios por Àlex — 5 febrero 2017 @ 13:49 |

parece q no aprendemos http://www.expansion.com/economia/2017/02/03/5894cec8ca474161428b4626.html

Comentarios por Emilio Fernandez — 4 febrero 2017 @ 16:05 |

El presidente del pueblo contra el stablishment. Madre mía, hay que ser un gringo muy tonto para tragarse esa chorrada…

Comentarios por Mendigo — 4 febrero 2017 @ 18:30 |

Cuando el capital tiene libertad para hacer lo que quiera se covnierte en capitalismo de casino: beneficios privados y pérdidas públicas.

Y esto se agrava cuando está manejado por los más corruptos de la sociedad http://www.nature.com/nature/journal/vaop/ncurrent/abs/nature13977.html

Comentarios por manolo xvi — 24 febrero 2017 @ 9:43 |

Bueno, lo de privatizar beneficios y socializar pérdidas no es exactamente capitalismo de casino. El término de Aurora creo que se ajusta mejor, capitalismo de amiguetes, capitalismo corporativista… muy propio del fascismo, por cierto. El capitalismo de casino, al menos yo lo asocio a la financierización de la economía. Lo que comentábamos sobre las titulaciones de titulaciones, warrants, swaps y demás apuestas complejas en los que se pierde el rastro del activo subyacente.

Unos piensan que es la corrupción del capitalismo (en contraposición a un capitalismo bueno). En realidad, yo creo que es el capitalismo puro, la verdadera cara del capitalismo sin cortapisas.

Comentarios por Mendigo — 25 febrero 2017 @ 15:41 |

[…] [6] – https://esmola.wordpress.com/2017/01/31/the-big-short/ […]

Pingback por Apuntes de Coches Eléctricos y Petróleo. BeamSpot 1x14 : COLAPSISTAS.COM — 8 enero 2024 @ 23:04 |